虎哥课堂:如何读懂风投逻辑?8年创投老兵现身说法

让投资机构真正给钱,企业需要读懂哪些点?

虎哥课堂:如何读懂风投逻辑?8年创投老兵现身说法

借助资本力量迅速发展,几乎是每家初创企业的愿望;而在投资机构来看,投资一家企业之前会考虑其成长性、是否能资本化、成长天花板、估值等诸多问题。初创项目如果以投资人的角度,反向思考自己企业面临的问题,读懂投资机构的逻辑,或许更能吸引投资人的关注。

在6月25日于成都举行的靠谱会活动上,作为实战8年的创投老兵,允治资本创始合伙人张栋梁从业务模式、业务逻辑、早期逻辑等角度分析了风投的投资逻辑。

允治资本在成都投资机构中较为活跃,参与了麦麦养老、瀚辰光翼等当地科技企业的投资。天虎科技对其演讲内容进行了梳理,以帮助创业的朋友能更好理解投资机构的逻辑。

如何理解不同阶段的投资本质

投资,本质上是一门生意——将一家公司的价格从低炒到高然后卖掉,只参股不控股的生意。因此在一定程度上与蔬菜的批发零售类似:

譬如蔬菜从菜地里面经过各级批发商,包装处理之后放到菜市场上去卖,就像创业公司,天使投资、VC、PE等将其层层包装后放在股权交易市场去卖,让股民去买。

自然,根据企业所处的不同发展阶段,有不同的投资逻辑。各个阶段的风险和收益也各有差别。

2015年市场上有很多做天使的投资者,一两百万下去希望项目百倍的成长。但实际上到现在来看的话,这样成功的案例很少。

天使阶段投资对投资人要求非常高,因为没有什么可以量化去分析的东西,靠经验与对人的判断。

天使轮阶段,创业公司只有产品雏形没有收入,企业处于亏损状态。投资人很难根据销售额等数据去预估公司的价值,这也导致此阶段投资机构的风格千差万别。比如,允治资本当初在投资瀚辰光翼时,也仅有一台样机。

瀚辰光翼曾接触了很多机构,但相当多的投资人不明白基因点位检测的市场,最后没有投资。“很多投资人是互联网或者金融背景,工科和技术能力欠缺,这也是为什么高校技术成果转化这种高壁垒项目获资本青睐相对较少的原因之一。”张栋梁说。

投资机构看项目主要是从高壁垒、高毛利、爆发性来观察。其中高壁垒又包括资质壁垒(军工、制药)、技术壁垒(新技术)、规模壁垒(工业制造),“我们会去看产品能不能做到两个替代,分别是技术替代和进口替代。技术替代指的是新技术替代老技术(比如瀚辰光翼),进口替代指(比如地铁刹车片的国产化)。”

当企业成长到具有产品并开始销售盈利阶段时,投资机构选项目就有了固定的方法论,而此时企业需要VC风险投资去扩大市场。

从区别上来看,天使的目的是为了让企业把产品做出来,VC的目的是让企业把产品卖出去,规模提升起来。

因此,VC阶段投资机构拼的是对技术和行业的理解。还以瀚辰光翼为例,当其进入数千万元A轮(VC阶段)投资时,投资方之一便是复星集团。复星涉足医疗行业投资,因此在投资瀚辰光翼时就已经能清晰算出产品能卖出多少、客户都有谁、每年的数量是多少等等,通过未来3年的估计,倒推出现在公司的估值。

因此对VC阶段的投资机构来说,对于行业某些方面的认知甚至要超出创业者本身,他们能看到创业者看不到的东西。

如何理解成长是核心

对于投资机构来说,项目能不能投的前提条件是:能不能资本化或者能不能进行到下一轮。

不管任何投资阶段,投资人最看重公司的成长性。因为投资有溢价,靠分红赚不到钱,只能靠企业的成长。

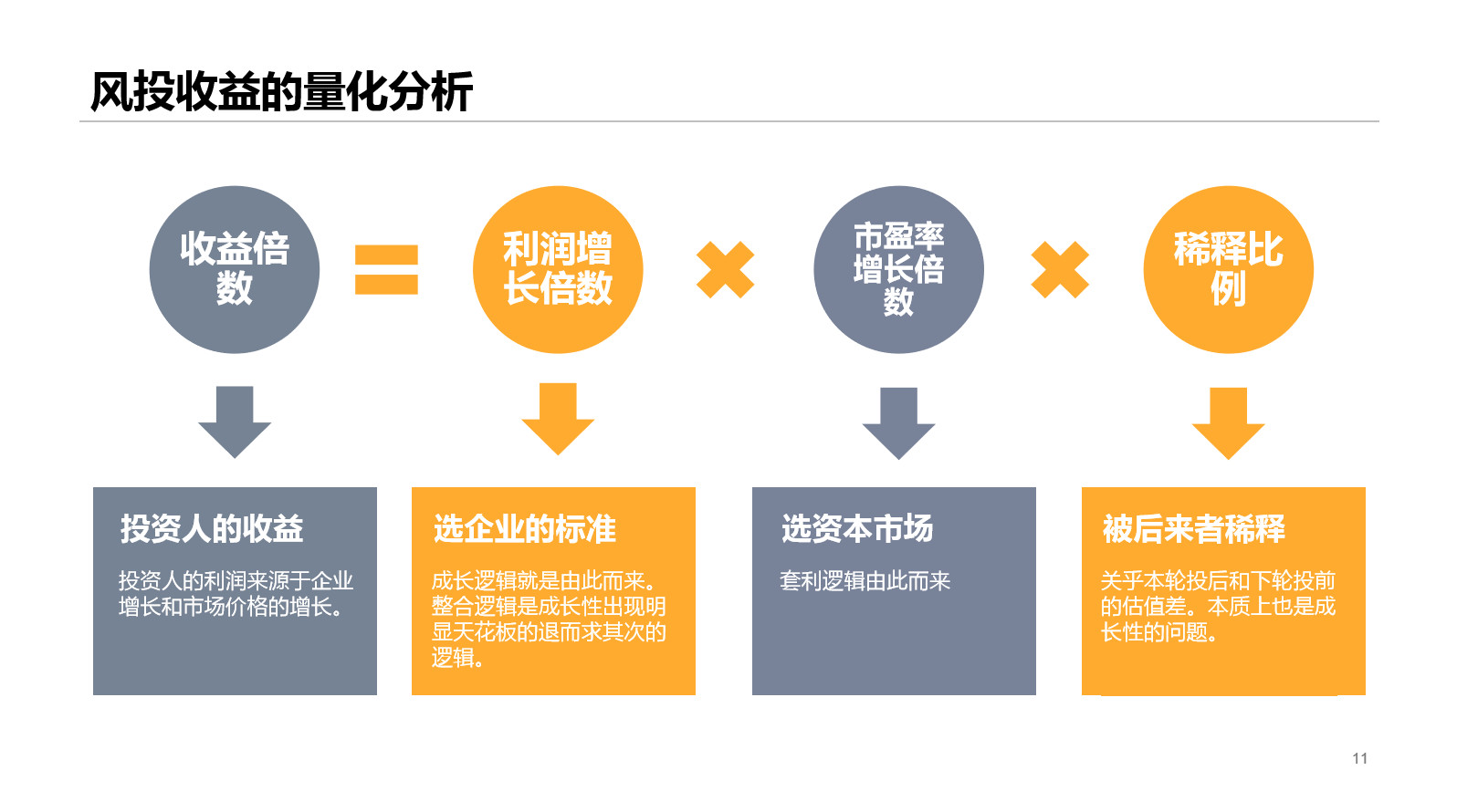

张栋梁认为,风投收益的量化分析应为:收益倍数=利润增长倍数×市盈率增长倍数×稀释比例。

其中利润增长倍数要看选企业的标准 ,诸如该企业在行业中的天花板多高?是否有高壁垒等等;市盈率增长倍数对应资本市场的选择,根据企业性质选择美股、港股、或者A股。

前两个因子最终决定因素都是“成长”,一个投资人看不到企业成长性便不会投资。比如在2015年成都兴起了很多停车软件,吸引了一些投资机构投资,目前来看本地有3家做得不错,但整个市场就这么大,各家公司旗鼓相当,新一轮投资人如果看不到太多企业增长性,就会影响投资的判断。所以这一赛道项目多数停留在B轮前,还没进入下一轮,投资机构的钱一直在里面。

另一方面,资本市场的选择同样重要:以360为例,之前在美股市场估值750亿,回归A股市场后估值1500亿,最高估值达到4000亿。因为港股、美股和A股判断一家公司是否优质的标准并不一样。

A股喜欢看利润,过去没有盈利的企业是不能上市的,现在科创板正在做一些差别尝试;港股看理想环境下的现金利润;美股看市场不看利润。这也是为什么美团上不了A股,只能在港股或者美股上市的原因。

如何选时机拿钱和看合适机构?

企业能不拿投资尽量不拿,因为当你拿到投资就只能“快速成长”。大多数企业融资后投资人会催着企业尽快花钱,但对企业来说当账目上钱花光而没有成长时,企业就不得不面临诸如对赌协议,甚至牵扯到回购,有些创始人甚至到卖房卖车回购投资人股份的地步。

企业尽量不要在最缺钱的时候去融资,在资金充裕的情况下去提前规划要钱,底气会更足。

针对天使阶段的首轮投资,由于本身就没有太多投资套路,不妨选择出价最高的机构,因为在没有产品阶段,出价高本身就是对公司的认可。

只要有恒心,其实获得融资并不难。张栋梁介绍了一个创始人获得融资的故事:“他不停去见投资人,一旦有机会就绝不会错过。虽然以我的投资逻辑是不会投资的,但不排除其他投资人喜欢。最后他获得了北京一家投资机构的投资。因此一定程度上来看,早期项目想融资只要有恒心是很有可能的。”

总体来看,早期投资的核心逻辑是从“不确定性中寻找确定性”。项目创始人如何判断一个投资机构是否称职?其实很简单,好的机构不拘泥于模型理论和自己的方法论。当一个机构只坚持按照自己的理论去和创业者谈判时,本身就说明除此之外别无其他优势。

天虎科技 尚志

扫码下载成都范儿 发现成都生活方式

扫码下载成都范儿 发现成都生活方式